Difference between revisions of "Sw-5565673"

| (23 intermediate revisions by 4 users not shown) | |||

| Line 1: | Line 1: | ||

{{Samenwerking | {{Samenwerking | ||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

|A is used=yes | |A is used=yes | ||

| + | |Name=GR Belastingsamenwerking Gemeenten en Waterschappen | ||

|Afkorting=BsGW | |Afkorting=BsGW | ||

| + | |Categorie=Gemeenschappelijke regelingen | ||

| + | |Beschrijving=BsGW behartigt als uitvoeringsorganisatie van de deelnemende waterschap en | ||

| + | gemeenten de zorg voor het volledig, tijdig, rechtmatig, juist en doelmatig heffen en innen | ||

| + | van de lokale belastingen en beheert de authentieke basisregistratie WOZ (administratie en | ||

| + | waardering). | ||

| + | BsGW draagt zorg voor het heffen en innen van in beginsel alle lokale belastingen van | ||

| + | gemeenten en waterschappen. De keuze welke belastingen door BsGW worden uitgevoerd | ||

| + | wordt bepaald door de deelnemer. Het takenpakket bestrijkt het taakveld van advisering en | ||

| + | opstellen van conceptverordening(en), de opbouw van benodigde basisregistraties, het | ||

| + | opleggen en innen van de aanslagen tot en met de dwanginvordering en oninbaar verklaring. | ||

| + | Afhandeling van klantreacties gedurende deze processtappen behoort eveneens tot het | ||

| + | takenpakket. | ||

| + | |Logo=Logo BsGW.docx | ||

| + | |Archived=No | ||

|Onderwerp=Belastingen | |Onderwerp=Belastingen | ||

| + | |Programmas=Programma Algemene Middelen | ||

|Waarom belangrijk=Er zijn veel (financiële) middelen mee gemoeid. | |Waarom belangrijk=Er zijn veel (financiële) middelen mee gemoeid. | ||

|Belangrijkheid=College: bestuurlijk belangrijk;; Ambtelijke organisatie | |Belangrijkheid=College: bestuurlijk belangrijk;; Ambtelijke organisatie | ||

| Line 61: | Line 24: | ||

|Verbonden financieel=ja | |Verbonden financieel=ja | ||

|Schaalvansamenwerking=Regionaal | |Schaalvansamenwerking=Regionaal | ||

| − | |Gemeenten=Gemeente | + | |Gemeenten=Gemeente Beek; Gemeente Beesel; Gemeente Bergen; Gemeente Echt-Susteren; Gemeente Eijsden-Margraten; Gemeente Gennep; Gemeente Leudal; Gemeente Maasgouw; Gemeente Mook en Middelaar; Gemeente Nederweert; Gemeente Peel en Maas; Gemeente Roerdalen; Gemeente Roermond; Gemeente Venlo; Gemeente Weert |

| − | + | |Andere gemeenten=Gemeente Vaals; Gemeente Brunssum; Gemeente Gulpen-Wittem; Gemeente Heerlen; Gemeente Kerkrade; Gemeente Landgraaf; Gemeente Maastricht; Gemeente Meerssen; Gemeente Simpelveld; Gemeente Sittard-Geleen; Gemeente Stein; Gemeente Valkenburg; Gemeente Voerendaal; Gemeente Beekdaelen | |

| − | | | + | |Waterschappen=Waterschap Limburg |

|Aard beleidsuitvoering=Gezamenlijke beleidsuitvoering | |Aard beleidsuitvoering=Gezamenlijke beleidsuitvoering | ||

| − | | | + | |Delay publication=No |

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

| − | |||

}} | }} | ||

Latest revision as of 10:10, 23 July 2024

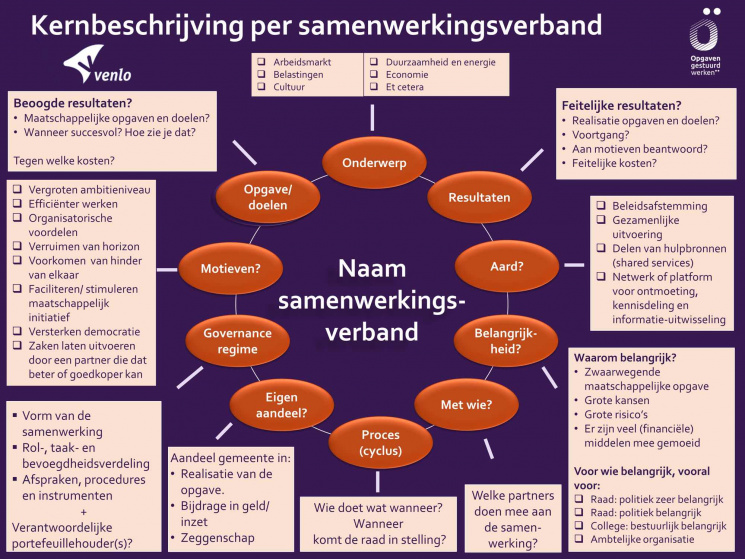

GR Belastingsamenwerking Gemeenten en Waterschappen (BsGW)

A. Basisgegevens, met kernbeeld en totaaloverzicht

- Er zijn veel (financiële) middelen mee gemoeid.

Belangrijkste motieven:

Vergroten van het ambitieniveau – bundelen van krachten, Efficiënter werken, Organisatorische voordelen

De kosten zijn in de periode 2012-2016 met 10% gereduceerd. De gemeentelijke bijdrage neemt af door verder schaalvergroting (meer deelnemers). Het harmonisatieproces (2023-2025) zorgt voor een betere en rechtvaardige verdeling van de kosten per deelnemer op basis van afgenomen producten.

Waterschap Limburg, Gem. Venlo, Gem. Beesel, Gem. Echt-Susteren, Gem. Leudal, Gem. Maasgouw, Gem. Roerdalen, Gem. Roermond, Gem. Maastricht, Gem. Heerlen, Gem. Sittard-Geleen, Gem. Weert, Gem. Nederweert, Gem. Gennep, Gem. Bergen, Gem. Stein, Gem. Beek, Gem. Meerssen, Gem. Eijsden-Margraten, Gem. Valkenburg, Gem. Gulpen-Wittem, Gem. Vaals, Gem. Voerendaal, Gem. Simpelveld, Gem. Kerkrade, Gem. Brunssum, Gem. Landgraaf, Gem. Mook en Middelaar, Gem. Peel en Maas, Gem. Beekdaelen

Raad

College

6042 JX Roermond

6040 KG Roermond

BsGW behartigt als uitvoeringsorganisatie van de deelnemende waterschap en gemeenten de zorg voor het volledig, tijdig, rechtmatig, juist en doelmatig heffen en innen van de lokale belastingen en beheert de authentieke basisregistratie WOZ (administratie en waardering). BsGW draagt zorg voor het heffen en innen van in beginsel alle lokale belastingen van gemeenten en waterschappen. De keuze welke belastingen door BsGW worden uitgevoerd wordt bepaald door de deelnemer. Het takenpakket bestrijkt het taakveld van advisering en opstellen van conceptverordening(en), de opbouw van benodigde basisregistraties, het opleggen en innen van de aanslagen tot en met de dwanginvordering en oninbaar verklaring. Afhandeling van klantreacties gedurende deze processtappen behoort eveneens tot het takenpakket.

- Belastingen

(1) Waarom is het belangrijk?

- Er zijn veel (financiële) middelen mee gemoeid.

(2) Voor wie is het vooral belangrijk?

- College: bestuurlijk belangrijk

- Ambtelijke organisatie

“Zeggenschap, hetzij uit hoofde van vertegenwoordiging in het bestuur hetzij uit hoofde van stemrecht”.

“Een aan de verbonden partij ter beschikking gesteld bedrag dat niet verhaalbaar is als de verbonden partij failliet gaat onderscheidenlijk het bedrag waarvoor aansprakelijkheid bestaat indien de verbonden partij haar verplichtingen niet nakomt”.

Regionaal

Vergroten van het ambitieniveau - bundelen van krachten

- Een hogere kwaliteit van uitvoering/ dienstverlening

Efficiënter werken

- Bedrijfseconomische schaalvoordelen realiseren

Organisatorische voordelen

- Beperken kwetsbaarheid van personele, financiële en andere middelen

Aan motief beantwoord?

De kosten zijn in de periode 2012-2016 met 10% gereduceerd. De gemeentelijke bijdrage neemt af door verder schaalvergroting (meer deelnemers). Het harmonisatieproces (2023-2025) zorgt voor een betere en rechtvaardige verdeling van de kosten per deelnemer op basis van afgenomen producten.

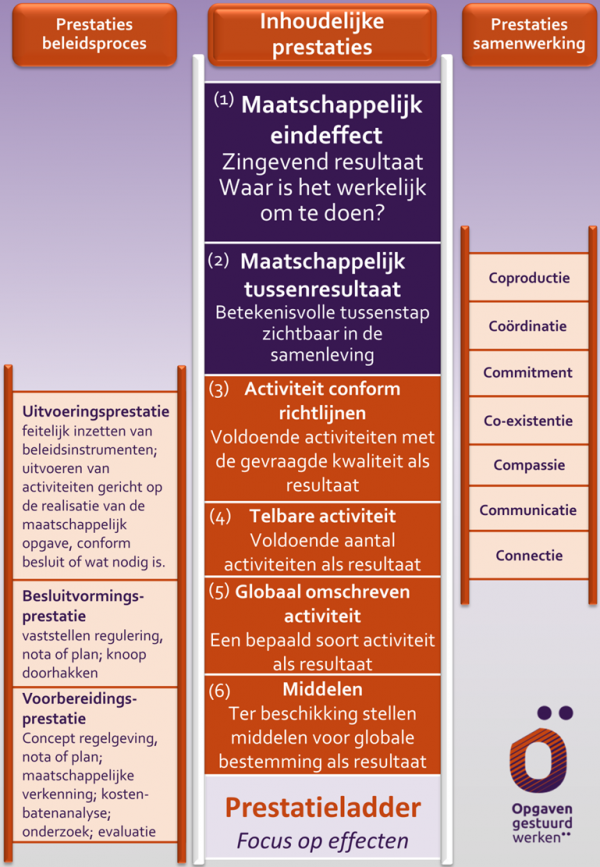

Inhoud

Betere dienstverlening: bewoners kunnen op één plaats terecht, zowel digitaal als via een helpdeks.

Proces

Nieuwe huisvesting voor de belastingsamenwerking.

Samenwerking

Gemeenten en het samenwerkingsverband maken goede afspraken over basisvoorzieningen en betaalbaar maatwerk per gemeente.

Kern (maximaal 500 tekens)

Efficiëntere en kwalitatief betere dienstverlening voor onze inwoners.

Een getal dat de kern raakt

Afhandeling alle vragen 90% bij eerste telefonische contact. Tevredenheid cliënten: gemiddeld rapportcijfer 9 voor de dienstverlening.

In 2025 levert Venlo een financiële bijdrage 2.382.000. Deze bijdrage is gebaseerd op een verdeling van kosten op basis van de productieomvang van de deelnemers.

De feitelijke bijdrage wordt gebaseerd op een verdeling van kosten op basis van de productieomvang van de deelnemers.

| Inbreng middelen: | Actuele waarde of omvang (in €)

| ||||||

|---|---|---|---|---|---|---|---|

Kosten (inbreng financiële middelen) | |||||||

| Waarde of omvang activa op basis van verkrijgingsprijs of vervaardigingsprijs. | |||||||

Lopend jaar (2025) | |||||||

| Financiële middelen | Begroting 2025 | Realisatie 2025 | Begroting 2026 | ||||

| Jaarlijkse bijdrage | € 2.382.079 | € … | € … | ||||

| TOTAAL | € 2.382.079 | … | … | ||||

Voorgaand jaar (2024) | |||||||

| Financiële middelen | Begroting 2024 | Realisatie 2024 | Begroting 2025 | ||||

| Jaarlijkse bijdrage | € 2.430.000 | € ... | € 2.430.000 | ||||

| TOTAAL | € 2.430.000 | … | € 2.430.000 | ||||

Twee jaar terug (2023) | |||||||

| Financiële middelen | Begroting 2023 | Realisatie 2023 | Begroting 2024 | ||||

| Jaarlijkse bijdrage | € 2.515.000 | € 2.648.000 | € 2.430.000 | ||||

| TOTAAL | € 2.515.000 | € 2.648.000 | € 2.430.000

| ||||

Inbreng overige middelen | |||||||

| Categorie | |||||||

| Inzet medewerker | 0,7 fte is belast met accounthouderschap | Financiële waarde: € 70.000

| |||||

Financiële resultaten | |||||||

Lopend jaar (2025) | |||||||

| Categorie | Begroting 2025 | Realisatie 2025 | Begroting 2026 | ||||

| Resultaat | € 0 | € … | € 0 | ||||

| TOTAAL | € 0 | … | € 0 | ||||

Voorgaand jaar (2024) | |||||||

| Categorie | Begroting 2024 | Realisatie 2024 | Begroting 2025 | ||||

| Resultaat | € 0 | € ... | € 0 | ||||

| TOTAAL | € 0 | … | € 0 | ||||

Twee jaar terug (2023) | |||||||

| Categorie | Begroting 2023 | Realisatie 2023 | Begroting 2024 | ||||

| Resultaat | € 0 | € -1.293.000 | € 0 | ||||

| TOTAAL | € 0 | € -1.293.000 | € 0 | ||||

Vreemd vermogen | |||||||

Lopend jaar (2025) | |||||||

| Categorie | Begroting 2025 | Realisatie 2025 | Begroting 2026 | ||||

| Vreemd vermogen | € 5.499.000 | € … | € 5.499.000 | ||||

| TOTAAL | € 5.499.000 | … | € 5.499.000 | ||||

Voorgaand jaar (2024) | |||||||

| Categorie | Begroting 2024 | Realisatie 2024 | Begroting 2025 | ||||

| Vreemd vermogen | € 6.521.000 | € ... | € 6.521.000 | ||||

| TOTAAL | € 6.521.000 | … | € 6.521.000 | ||||

Twee jaar terug (2023) | |||||||

| Categorie | Begroting 2023 | Realisatie 2023 | Begroting 2024 | ||||

| Vreemd vermogen | € 7.259.000 | € 6.559.000 | € 8.055.000 | ||||

| TOTAAL | € 7.259.000 | € 6.559.000 | € 8.055.000 | ||||

Eigen vermogen | |||||||

Lopend jaar (2025) | |||||||

| Categorie | Begroting 2025 | Realisatie 2025 | Begroting 2026 | ||||

| Eigen vermogen | € 2.802.000 | € … | € 2.802.000 | ||||

| TOTAAL | € 2.802.000 | … | € 2.802.000 | ||||

Voorgaand jaar (2024) | |||||||

| Categorie | Begroting 2024 | Realisatie 2024 | Begroting 2025 | ||||

| Eigen vermogen | € 1.190.000 | € ... | € 1.190.000 | ||||

| TOTAAL | € 1.190.000 | … | € 1.190.000 | ||||

Twee jaar terug (2023) | |||||||

| Categorie | Begroting 2023 | Realisatie 2023 | Begroting 2024 | ||||

| Eigen vermogen | € 1.203.000 | € -1.998.000 | € 1.190.000 | ||||

| TOTAAL | € 1.203.000 | € -1.998.000 | € 1.190.000 | ||||

Inhoud

Realisatie 2015: 82% alle vragen afgehandeld bij eerste contact 2014: 78% vragen afgehandeld bij eerste contact. 2013: 80%. vragen afgehandeld bij eerste contact. Klanttevredenheidsonderzoeken worden m.i.v. 2016 opgenomen bij het onderdeel G: Bibliotheek

Proces

Per 1 november 2016 is het kantoor van de samenwerking verhuisd.

Samenwerking

Er moet nog flink geïnvesteerd worden in de mogelijkheden voor individueel maatwerk aan gemeenten. Ook is meer inzicht nodig in de kostprijs voor maatwerk.

Kern

In 2015 is 82% van alle aanvragen afgehandeld bij het eerste contact. Inzicht in de klanttevredenheid moet nog ontwikkeld worden.

- Toelichting

- Verdeelsleutel

Verdeling van kosten op basis van de productieomvang van de deelnemers.

- Evenwicht

Hoe is de feitelijke verdeling van kosten en baten over alle samenwerkingspartners?

| Aard van het risico | Kans | Impact | Toelichting | Beheersmaatregelen | Status beheersmaatregelen |

|---|---|---|---|---|---|

| Technisch | 10% (zeer onwaarschijnlijk) | Hoog | ... | 1.Procedure meldplicht datalekken

2. Informatiebeveiligingsbeleid, besluit gegevensverstrekking en een privacy-protocol. 3. Bewustwordingsmaatregelen in de vorm van opleiding en e-learning. 4. De medewerkers FG en Ciso toetsen in de praktijk 5. ICT beveiligingstoepassingen zoals uitwisseling gegevens via beveiligde servers 6. Gegevensverstrekking aan deelnemers na privacytoets. 7. Gebruik Zivver |

Gedeeltelijk afgedekt |

| Juridisch | 75% (waarschijnlijk) | Hoog | ... | Uitvoering van het dynamische plan van aanpak: dit plan bevat interne acties en 'Den Haag'-gerichte acties; deze stroomlijnen en aan de lijn blijven met con-collega's, zodat de aanpak sluitend blijft.

Uitvoering van het dynamische plan van aanpak. |

Gedeeltelijk afgedekt |

| Organisatorisch | 75% (waarschijnlijk) | Hoog | ... | Meer stage-/afstudeerplekken aanbieden en in de werving insteken op potentie die BsGW verder intern (traineeships) zal doorontwikkelen. Voorbeeld KCC-medewerker is bereid om taxateursopleiding te volgen, maar ook meedraaien op carrière-dagen hogescholen. | Gedeeltelijk afgedekt |

| Organisatorisch | 75% (waarschijnlijk) | Hoog | ... | 1. Adequaat HRM beleid gericht op preventie en – zo nodig – herplaatsing binnen of buiten BsGW

2. Mobiliteitsplan en budget - Vrijwillige mobiliteit (geen kosten) - Verplichte mobiliteit (coaching/detachering etc. dekking via Ondernemings en Ontwikkelingplan) - Afscheid bij functie-ongeschiktheid 3. Strategisch HRM-beleid |

Gedeeltelijk afgedekt |

| Organisatorisch | 10% (zeer onwaarschijnlijk) | Hoog | ... | Risicomanagement is in het AHA-project opgenomen (Aanbesteding Hosting en Applicaties).

Zorgen voor goede strategische visie en mensen die daarop kunnen acteren. |

In de toekomst wellicht meer ruimte voor lokale belastigen door de rijksoverheid. Het samenwerkingsverband kan daar slagvaardig op inspelen.

.

Delegatie of mandaat van taken/ bevoegdheden, welke?

Ja, uitsluitend bevoegdheden van het college. Zie bijlage 1 bij de gemeenschappelijke regeling. Delegatie onder meer: Aanwijzen als gemeenteambtenaar belast met heffing van belastingen (art. 231, lid 2 sub b GW) Aanwijzen als belastingdeurwaarden (art 231, lid 2, sub e GW) Aanwijzen van de gemeenteambtenaar belast met uitvoering van de Wet WOZ (art. 1 lid 2 Wet WOZ).

Mandaat onder meer: Bevoegdheid tot geheel of gedeeltelijk oninbaar verklaren van een belastingaanslag (art 255, lid 5 GW) Toepassing geven aan de hardheidsclause (art 63 Algemene Wet inzake Rijksbelastingen).

| Orgaan | Burgemeester | Wethouders | Raadsleden | Ambtelijk

|

|---|---|---|---|---|

| Dagelijks Bestuur (DB) | Wethouder financiën |

| ||

| Algemeen Bestuur (AB) | Wethouder financiën |

De ambtelijke organisatie stemt gedurende een jaar periodiek af over voortgang en resultaten aan de hand van uitvoeringsrapportages van het samenwerkingsverband. Daarnaast zijn er voorafgaande aan de vergaderingen van het algemeen bestuur accounthoudersoverleggen waarin vragen kunnen worden gesteld inzake de voorliggende stukken. Op basis hiervan kunnen bestuurders worden geadviseerd ter zake de stukken die voorliggen ter besluitvorming in het algemeen bestuur.

Opzegtermijn van twee jaar. Het AB kan nadere voorwaarden stellen aan de uitreding. Alle directe en indirecte kosten van uittreden moeten vergoed worden.

Raad

College

Ontwikkeling van de proceskosten en uitvoeringskosten inzake afname bezwaar WOZ- waarden n.a.v. verandering wetgeving. Verdere uitwerking en gevolgen harmonisatietraject belastingsoorten en processen.